Contesto normativo

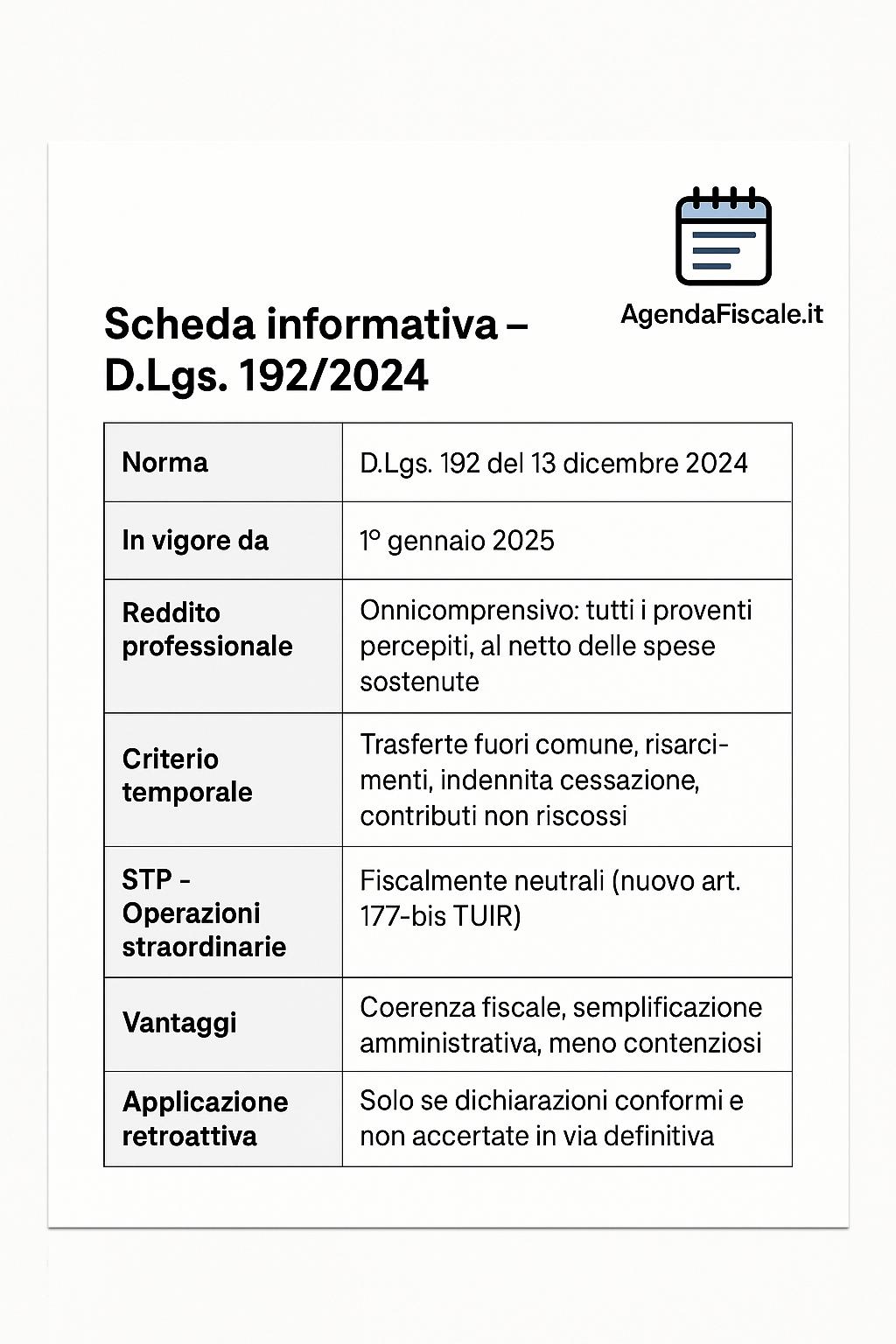

Il D.Lgs. 192/2024 è uno dei decreti attuativi della riforma fiscale prevista dalla Legge Delega n. 111/2023. Entrato in vigore il 1° gennaio 2025, questo decreto ha introdotto importanti novità nella disciplina del reddito di lavoro autonomo, superando alcune criticità storiche e favorendo la coerenza fiscale tra professionisti e sostituti d’imposta.

Principali novità introdotte

1. Principio di onnicomprensività del reddito

L’art. 54 del TUIR, modificato dal decreto, stabilisce che il reddito dei professionisti è determinato come differenza tra:

- Tutti i compensi e valori percepiti in relazione all’attività esercitata (principio di cassa).

- Tutte le spese sostenute nello stesso periodo d’imposta.

Vengono inclusi anche redditi e componenti accessori (indennità, proventi occasionali legati all’attività, rimborsi, ecc.).

2. Esclusioni specifiche dal reddito imponibile

Alcune somme restano escluse dal calcolo del reddito, tra cui:

- Rimborsi spese per trasferte documentate fuori dal Comune.

- Risarcimenti per perdita o danneggiamento di beni strumentali.

- Indennità per la cessazione dell’attività professionale.

- Contributi integrativi non riscossi.

3. Nuovo criterio per l’imputazione temporale (principio di cassa rafforzato)

Per compensi soggetti a ritenuta d’acconto, il reddito è imputato nel periodo in cui il committente ha l’obbligo di operare la ritenuta, anche se l’effettivo incasso avviene dopo.

Questo evita sfasamenti tra CU del committente e dichiarazione del professionista.

4. Neutralità fiscale per le STP

Il decreto introduce il nuovo art. 177-bis del TUIR, che stabilisce la neutralità fiscale delle operazioni straordinarie (fusioni, scissioni, conferimenti, trasformazioni) per le Società tra Professionisti (STP).

5. Decorrenza e regime transitorio

Le nuove disposizioni si applicano a partire dal periodo d’imposta 2025, con possibilità di applicazione retroattiva solo in assenza di accertamenti definitivi.

Scheda informativa – D.Lgs. 192/2024